Negli ultimi mesi, l’aumento dell’RC Auto 2026 è diventato un tema sempre più concreto per gli automobilisti italiani. Chi ha già ricevuto il preventivo di rinnovo lo sa bene: premi più alti, condizioni riviste e una crescente attenzione delle compagnie al rischio effettivo.

Ma da cosa dipende realmente questo rincaro?

Per comprenderlo, bisogna andare oltre l’idea che “l’assicurazione aumenta perché ci sono più incidenti”. Il mercato assicurativo si sta trasformando in modo profondo, anche alla luce dei nuovi modelli di mobilità, delle evoluzioni tecnologiche e delle dinamiche economiche che incidono sul costo dei sinistri.

Sicurezza Stradale

Aumento assicurazione auto 2026: perché succede e come risparmiare

L’aumento dell’RC Auto nel 2026 è diventato un tema sempre più concreto per gli automobilisti italiani.

I dati dell'RC Auto 2025: incidenti in calo, assicurazioni in aumento

Contrariamente a quanto si potrebbe pensare, gli incidenti stradali non sono in aumento: stanno diminuendo.

Secondo il report ANIA Trends – focus R.C. Auto (31.12.2025), la frequenza sinistri del 2025 è al 4,32%, in calo rispetto al 2024 e inferiore di circa il 18% rispetto ai livelli pre-pandemia del 2019. Non si tratta quindi di un effetto temporaneo, ma di un nuovo equilibrio strutturale della mobilità in Italia.

Ed è qui che nasce il paradosso: perché l'aumento delle assicurazioni auto continua se gli incidenti diminuiscono?

Perché gli incidenti stradali diminuiscono in Italia

L’idea che si usi meno l’auto non trova riscontro nei dati: nel 2025 i consumi di carburante restano stabili, segno che gli spostamenti complessivi non calano. A cambiare è il modo di muoversi nelle città italiane.

La mobilità urbana si è diversificata: l’uso crescente di bici, monopattini e trasporto pubblico ha alleggerito il traffico automobilistico, mentre il nuovo Codice della Strada 2024, pienamente operativo dal 2025, ha introdotto controlli più severi e sanzioni più incisive, che rendono la guida più attenta. L’espansione delle Zone 30 e i progetti di sicurezza urbana contribuiscono a ridurre velocità e conseguenze degli incidenti.

Sul fronte tecnologico, i sistemi ADAS come la frenata automatica e il mantenimento corsia, insieme alla diffusione delle assicurazioni telematiche, incentivano uno stile di guida più prudente. Anche lo smart working, ormai strutturale in molte aziende, riduce i picchi di traffico nelle ore di punta, ridistribuendo gli spostamenti nell'arco della giornata.

Costo medio dei sinistri in crescita: la vera causa del rincaro RC Auto

Se ci fermassimo al numero degli incidenti, i prezzi dovrebbero scendere. Accade invece il contrario, perché il costo medio dei sinistri è in costante aumento.

Nel 2025 l’importo medio liquidato ha raggiunto 2.269 euro, con una crescita del 2,8% rispetto al 2024. A incidere sono diversi fattori:

- i prezzi dei ricambi, cresciuti del 16% tra il 2022 e il 2025

- un maggior costo della manodopera specializzata

- la rivalutazione degli importi per danno biologico lieve (+18%)

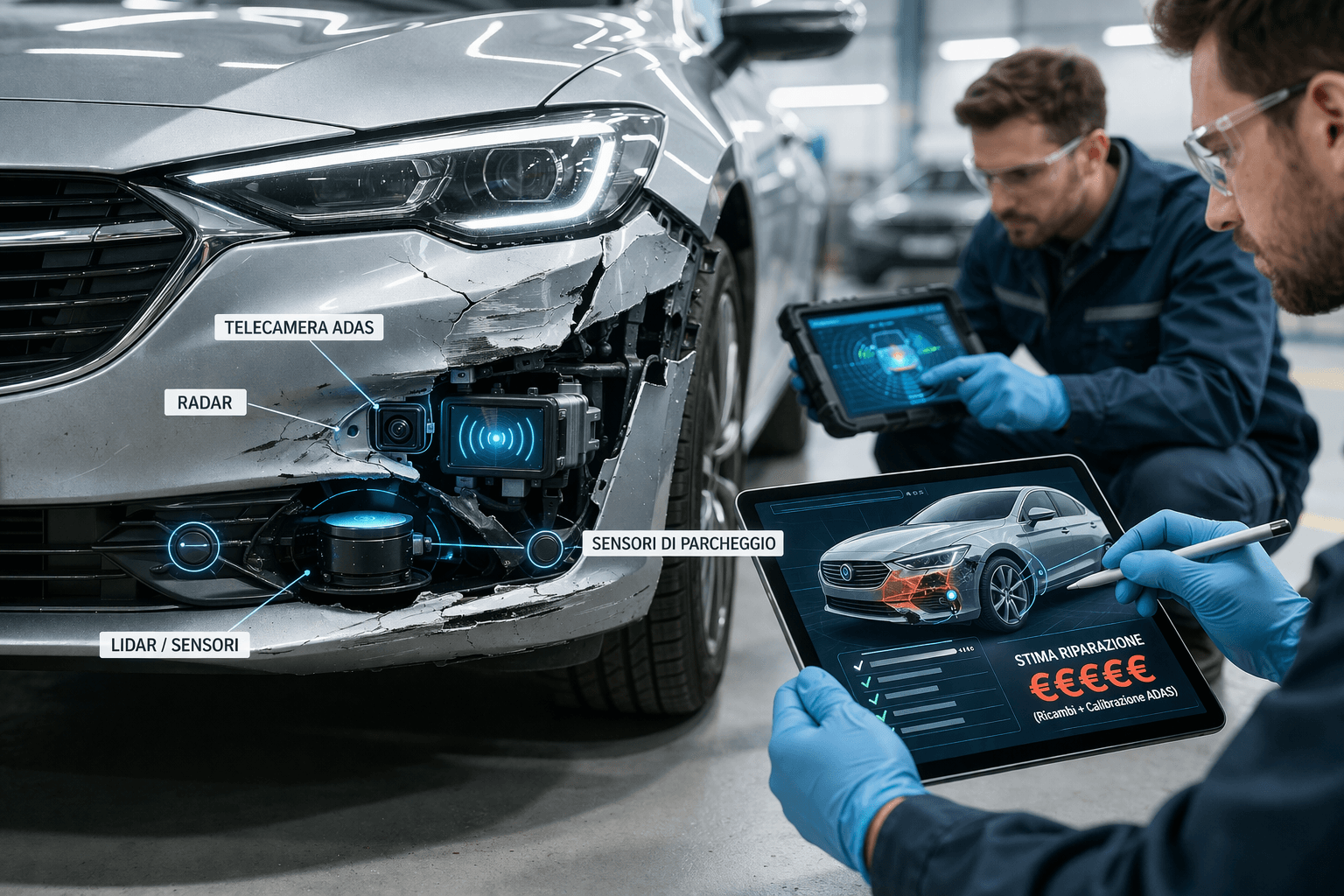

- la complessità tecnologica delle auto di nuova generazione

Basta un urto leggero per dover sostituire sensori, radar, telecamere o componenti elettronici. È questa dinamica a guidare i rincari dell’RC Auto, indipendentemente dall'andamento degli incidenti.

RC Auto in aumento nel 2026: i fattori che pesano di più

Nel 2026 questi trend si consolidano: sinistri meno frequenti ma più onerosi, inflazione ancora presente e auto sempre più tecnologiche, quindi più costose da riparare.

Le vetture moderne, dotate di sensori e sistemi avanzati di assistenza alla guida, sono più sicure ma economicamente più delicate. Un urto che un tempo richiedeva una riparazione semplice oggi può comportare interventi su componenti elettronici sofisticati, con costi ben superiori rispetto al passato.

In questo scenario, l'aumento del costo dell'assicurazione auto nel 2026 appare difficilmente evitabile. Le stime indicano un incremento medio tra il 6% e il 10%, con rincari più marcati per neopatentati, residenti nelle grandi città e veicoli esposti quotidianamente al traffico intenso.

Aumento assicurazioni auto: cosa cambia e come risparmiare nel 2026

L'aumento dei prezzi è solo una parte di ciò che sta cambiando. Si sta trasformando anche il modo in cui le polizze assicurative vengono costruite e, di conseguenza, il modo in cui conviene sceglierle.

Il modello assicurativo "uguale per tutti" lascia sempre più spazio a soluzioni personalizzate, basate sul comportamento di guida, sulla percorrenza reale e sullo stile di vita dell'assicurato. In questo contesto, risparmiare sull'RC Auto nel 2026 è possibile, ma richiede scelte più consapevoli rispetto al passato.

Confrontare le offerte rimane il primo passo, ma ancora più importante è scegliere un modello coerente con il proprio utilizzo reale dell'auto. Chi guida poco o in modo irregolare può ottenere vantaggi significativi con le formule pay-per-use, mentre una revisione delle garanzie accessorie aiuta a eliminare coperture superflue che incidono sul premio finale. Nel lungo periodo, lo stile di guida prudente resta uno dei fattori più rilevanti: le assicurazioni telematiche lo premiano e possono generare un risparmio concreto nel tempo.

BeRebel: l'alternativa concreta agli aumenti RC Auto nel 2026

In un mercato in cui i premi aumentano e la mobilità cambia, la domanda centrale non è solo “quanto pago?”, ma “per cosa pago davvero?”.

I modelli assicurativi tradizionali sono stati pensati per un uso costante del veicolo, ma non sempre riflettono la realtà di oggi: smart working diffuso, ricorso crescente a mezzi alternativi e spostamenti meno prevedibili.

BeRebel nasce proprio per rispondere a questa evoluzione, con un approccio più trasparente e orientato all’uso reale dell’auto: si paga solo per i chilometri effettivamente percorsi.

In un contesto in cui gli aumenti delle assicurazioni auto nel 2026 sono reali e strutturali, scegliere un modello flessibile e digitale può fare una differenza concreta. Non si tratta solo di risparmiare, ma di avere una polizza davvero coerente con il proprio stile di vita.

Fai un preventivo su BeRebel e scegli le garanzie più adatte alle tue esigenze.

Domande frequenti sull'aumento dell'RC Auto 2026 (FAQs)

Perché l’RC Auto aumenta nel 2026?

L’RC Auto aumenta principalmente perché il costo medio dei sinistri è in crescita. Anche se gli incidenti diminuiscono, le auto moderne hanno componenti più costosi da riparare, come sensori e sistemi elettronici avanzati. A questo si aggiungono inflazione, aumento dei prezzi dei ricambi e manodopera più cara.

Gli incidenti stradali sono in aumento?

No. I dati mostrano che nel 2025 la frequenza dei sinistri è diminuita, grazie a maggiore sicurezza urbana, nuove norme del Codice della Strada, diffusione dei mezzi alternativi e tecnologie come gli ADAS. A diminuire è il numero degli incidenti, ma non il loro costo.

Di quanto aumenta l’RC Auto nel 2026?

Le stime indicano un aumento medio compreso tra il 6% e il 10%, con rincari più elevati per i neopatentati, chi vive nelle grandi città e chi utilizza l’auto quotidianamente nel traffico intenso.

Le auto moderne costano davvero di più da riparare?

Sì. Le vetture di nuova generazione hanno sensori, telecamere, radar e sistemi ADAS che richiedono competenze tecniche specifiche. Anche un urto lieve può comportare riparazioni più complesse e costose rispetto al passato.

Come posso risparmiare sull’RC Auto nel 2026?

Il risparmio passa da scelte più mirate: confrontare le offerte, selezionare solo le garanzie necessarie, valutare polizze pay‑per‑use se si guida poco e mantenere uno stile di guida prudente, premiato dalle assicurazioni telematiche.

Le assicurazioni pay‑per‑use convengono davvero?

Sì, soprattutto per chi utilizza l’auto in modo saltuario o irregolare. Pagare solo in base ai chilometri percorsi consente un risparmio significativo rispetto alle polizze tradizionali basate su un utilizzo standard del veicolo.

Perché BeRebel è una soluzione conveniente nel 2026?

Perché offre un modello innovativo basato sull’uso reale dell’auto: si paga solo per quanto si guida. In un contesto di aumenti dei premi e cambiamento delle abitudini di mobilità, questo approccio permette di ottenere una polizza coerente con il proprio stile di vita e spesso più economica.

La diminuzione dei sinistri farà scendere i prezzi in futuro?

Non necessariamente. Anche se gli incidenti restano bassi, il continuo aumento del costo delle riparazioni e dei risarcimenti rende difficile un abbassamento dei premi. Per questo scegliere modelli flessibili e digitali può fare la differenza.